原标题:一文洞悉2023年中国装配式模块化建筑行业市场现状及未来趋势——智研咨询发布

为方便行业人士或投资者更进一步了解装配式模块化建筑行业现状与前景,智研咨询特推出《2023-2029年中国装配式模块化建筑行业市场全景调查及竞争战略分析报告》(以下简称《报告》)。报告对中国装配式模块化建筑市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保装配式模块化建筑行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据来进行多维度分析,以求深度剖析行业所有的领域,使从业者能够从多种维度、多个侧面综合了解2022年装配式模块化建筑行业的发展形态趋势,以及创新前沿热点,进而赋能装配式模块化建筑从业者抢跑转型赛道。

装配式建筑是将建筑的部分或全部构件在构件预制工厂生产完成,然后通过相应的运输方式运到施工现场,采用可靠的安装方法和安装机械将构件组装而成的具备使用功能的建筑。

模块建筑是指采用工厂预制的集成模块在施工现场组合而成的装配式建筑。其中集成模块是指具有建筑使用功能的三维空间集成建筑单元。和装配式建筑一样,装配式模块建筑主要可大致分为三大类:装混凝土结构建筑、钢结构建筑和木结构建筑。

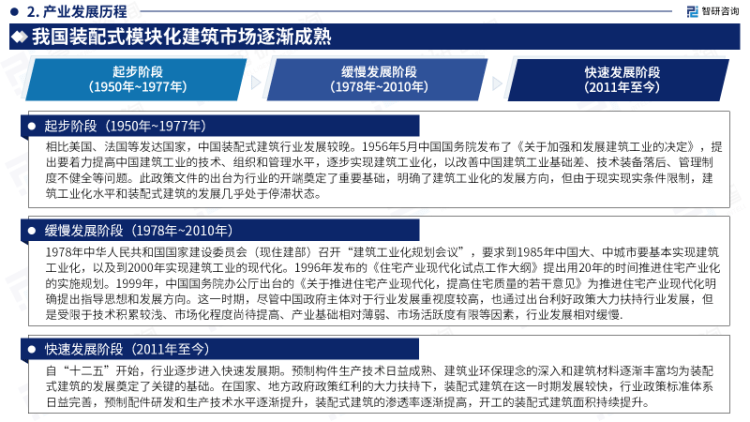

我国装配式建筑发展到现在共经历过三个发展阶段:起步阶段(1950年~1977年)、缓慢发展阶段(1978年~2010年)和快速发展阶段(2011年至今)。

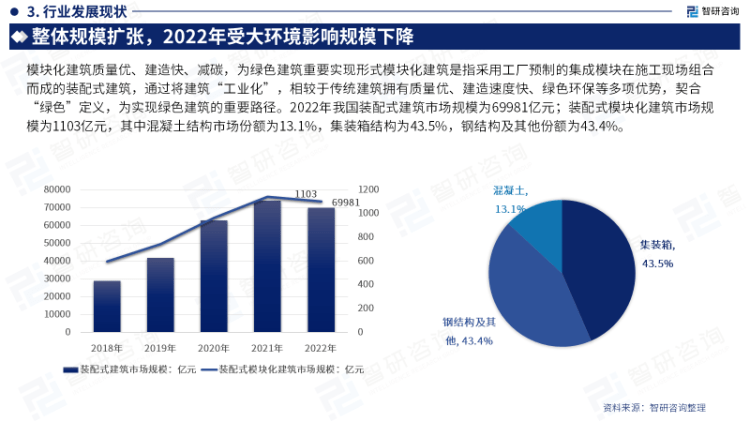

模块化建筑质量优、建造快、减碳,为绿色建筑重要实现形式模块化建筑是指采用工厂预制的集成模块在施工现场组合而成的装配式建筑,通过将建筑“工业化”,相较于传统建筑拥有质量优、建造速度快、绿色环保等多项优势,契合“绿色”定义,为实现绿色建筑的重要路径。2022年我国装配式建筑市场规模为69981亿元;装配式模块化建筑市场规模为1103亿元,其中混凝土结构市场占有率为13.1%,集装箱结构为43.5%,钢结构及其他份额为43.4%。

目前来看,中国装配式建筑行业竞争分三个梯队:第一梯队是以中建集团为代表的国家队,既包括大中型央企,也包括地方各级国企;第二梯队是以万科、三一、远大住工以及杭萧等为代表的非公有制企业,第三梯队是其他涉足装配式建筑的中小型企业。

PC预先制作的构件是装配式建筑产业链中的重要环节之一。2022年6月,中国混凝土与水泥制品协会发布了全国重点PC预先制作的构件企业产量数据,上海建工以62.37万立方米的产量排名第一,前十名PC预制构件合计产量达到333.14万立方米。目前PC预制构件市场进入门槛低,参与者众多,市场较为分散。

当前2022 年,受大环境影响,装配式建筑的建造速度放缓,但是实现绿色低碳、高水平质量的发展、高品质建造的总体发展的新趋势未改变。2022年1月,住建部印发《“十四五”建筑业发展规划》,提出全力发展装配式建筑的重点任务,预计到2035年,装配式建筑占新建建筑的比例达到30%以上。

十四五期间,建筑行业进入新的发展阶段,我国装配式建筑除了要实现标准化设计、工厂化生产、装配化施工、一体化装修、信息化管理,还要实现技术创新、管理创新,推动智能建造与建筑工业化协同发展,大力推广应用工程建设总承包管理模式(EPC)、绿色建材、绿色建筑、超低能耗建筑。装配式建筑是最契合“碳中和” 理念的建造方式,符合国家绿色发展和可持续发展理念。现在发展装配式建筑已经上升为国家战略,这既是建筑业供给侧改革、转变发展方式与经济转型的必由之路,也为装配式建筑公司可以提供了广阔的发展空间。发展装配式建筑有利于节约世界资源、减少施工污染、提升劳动生产效率和质量、安全水平,有利于促进建筑业与信息化工业化深层次地融合,推动化解过剩产能。装配式建筑是绿色建筑、超低能耗建筑、高品质建筑、数字化建筑的载体,是实现新型建筑工业化的手段,是建筑业成功转型的必由之路。

《2023-2029年中国装配式模块化建筑行业市场全景调查及竞争战略分析报告》内容丰富、数据翔实、亮点纷呈。是智研咨询重要研究成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是装配式模块化建筑领域从业者把脉行业不可或缺的重要工具。智研咨询已形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

1:本报告核心数据更新至2022年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及装配式建筑开工面积、市场规模装配式模块化建筑市场规模、细分市场规模等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源最重要的包含全世界相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展的新趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多

Copyright © 2016 华体汇体育app入口-华体育官网 版权所有 苏ICP备08101808号 技术支持:网站地图