结构造价分析采用国产轻钢结构体系上的成功,降低了结构成本1.2倍,标志着我公司把这种跨度大、层高高、布局灵活、造价低、施工速度快的轻钢厂房先进科学技术及成果应用于工程开发中的发展的策略,由于施工速度快(当年投资、当年竣工并投入到正常的使用中),从货币时间价值观计算带来很好的经济效益。

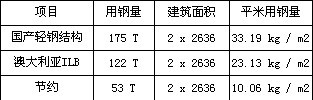

为在市场经济的竞争中独占鳌头,2000年第三个轻钢结构厂房引进了澳大利亚ILB轻钢结构体系。该结构体系,构件腹板采用了波形薄壁板,大幅度的提升了构件的抗剪性能,用钢量大幅度减少,据初步测算可节省钢材30%左右,澳大利亚ILB轻钢结构体系与国产轻钢体系平米用钢量比较分析:

ILB结构体系(主钢架)比常用工字型截专门式钢架(主钢架)用钢量每平米节约10.06千克/平方米,如该技术能引进并国产化后,将会使建安成本大幅度降低。

轻钢结构的结构体系在选型上的技术开发,几年来由美国USA—国产轻钢—澳大利亚ILB,不断引进采用高新技术,为轻钢结构降低成本打下了坚实的物质基础。

技术进步还需要强化项目管理,减少实际工程成本,采用国际行之有效的项目业主负责制和监理制,切实控制投资费用,缩短施工周期,保证实施工程质量,加强完工验收工作,严格按照国家质量验收规范执行,从而为企业降低生产所带来的成本提供较为可靠的物质技术保障。

从战略的观战点来看,传统成本管理有两大缺点:一是管理的时间太晚(没考虑与供应商的关系);二是结束的时间太早(没考虑与顾客的关系)。实施企业与顾客之间的战略成本管理,能够弥补传统成本管理的第二个缺点,拓展成本管理的时间和空间范围,降低企业的顾客服务成本,创造企业的竞争优势。

实施企业与顾客之间的战略成本管理,把销售及管理费用视为服务成本,掌握和了解顾客盈利能力信息选择客户。随着开发区招商引资的发展,特别是施耐德中低压电器有限公司、ABB、诺基亚等世界前500强企业的进驻,采取不同的营销战略,使大批着迷的企业落户开发区。

竞争的加剧使最大限度实现用户需求的管理观念得以确立,而降低顾客的使用成本是满足顾客需要的一个重要方面。为了取得竞争优势,增加企业自身的价值,一定要考虑买方的使用成本,物业管理直接参与厂房设计,逐步的提升厂房使用效果,是降低使用成本的有效措施,对产品寿命周期成本中,买方使用成本的控制,如果以生产的全部过程为时间中轴,虽主要根据事前的成本设计与事中的质量控制,但其显现的效果是在事后,那么,为买方提供维护技术上的支持等费用显然就属于事后成本控制的内容,预示着成本控制指导思想发生了根本变化。物业管理进入市场,提高售后服务的质量,即要减少相关成本又要增加顾客的满意程度,两者看似矛盾,其实可以两全其美,物业管理正面临着新的挑战,租售率和经济的效果与利益的逐年提高正是两全其美的具体体现。

对轻钢结构厂房实行全面成本管理,使它以较低的成本、一流的设计、合理的价位进入市场,深受外商企业的欢迎,出现供不应求的好势头,充分展示了它市场之间的竞争的优势,为企业创造了较好的经济效益,以轻钢结构厂房与普通框架结构厂房的成本、效益情况做以对比:

上表可看出美国进口轻钢结构每平方米造价2332元,比框架结构每平米成本降低195元,成本降低率8.3%;国产轻钢比框架结构每平米成本降低590元,成本降低率30.4%。 从2001年厂房的租售情况看,框架结构出租率为68.9%,美国进口轻钢结构的出租率为89%,国产轻钢出租率为100%,充分显示了国产轻钢结构的市场优势。实现了较好的经济效益。同时租买厂房的企业可为开发区提供税收,从而能创造二次效益。通过对在同等招商力度下出让土地和租售厂房两种招商方式单位土地面积创税效率的对比或开发区生产型企业单位土地面积创税排名对比调查,说明工业园区给开发区带来的二次效益,得出以下结论:

轻钢工业园区可尽快为人区投资者提供投资条件,并为其先租房后买地建厂,落户开发区打下基础,由于轻钢厂房的优势,倍受外商的青睐,目前已成为开发区招商引资的重要载体,诺基亚星网(国际)公司在开发区落户全部租用轻钢厂房,为开发区招商引资起到了推动作用,实现了较好的社会效益,

产品成本是反映企业全部工作质量和效益的综合性指标,成本管理是企业管理的重要内容,通过对轻钢厂房实施全面成本管理的实践,说明在市场经济条件下,加强成本管理必须转变观念进行再认识。

成本管理的对象主要是管理人员,因具备较高的业务素质的管理人员在健全的管理机制下,能对成本进行科学合理的预测、决策,形成科学的成本管理目标,并对生产的基本工艺、生产布局、生产的全部过程、人员配备等进行科学的规范的设计和组织。

在现代企业制度下,成本管理必须从算账型转变为经营型,把成本决策和成本目标放在成本管理的首位,企业成本的高低主要根据事先成本管理,取决于成本管理人员的素质,以及成本管理制度的完善和执行与否,尤其是对现代化程度很高的企业,成本的节约是在设计和管理过程。

在市场经济条件下,成本管理的内容应来自现代管理手段建立以“成本预测、成本决策、成本预算、成本控制、成本核算、成本分析、成本考核”为主要内容的新的成本管理体系,主要内容和作用是:

市场经济是法制经济制造成本管理的良好外部环境,必须有法律作保证。目前,成本法规只是散于《会计法》和其他一些法规制度中,并缺乏统一性,使成本费用的界定处于无序状态,国家应及早研究和制定《成本法》,以此来规范成本管理行为,树立新型的与市场经济相吻合的成本管理观念。

综上所述,我们应在成本管理观念上进行更新,树立与现代企业制度相适应的成本意识,这种成本意识是建立在市场观念、竞争观念、效益观念、法制观念基础上的,观念上的转变才能带动成本管理组织的合理化、成本管理内容的科学化、成本管理手段的现代化和成本管理人才的专业化,建立以企业为主体,以市场行情报价为基础,以低成本、高效益为目标,以全面成本管理为核心的现代成本管理体系。

Copyright © 2016 华体汇体育app入口-华体育官网 版权所有 苏ICP备08101808号 技术支持:网站地图