装配式建筑是将建筑的部分或全部构件在构件预制工厂生产完成,然后通过相应的运输方式运到施工现场组装成的具备使用功能的建筑物,主要结构及形式包括装配式混凝土结构、装配式钢结构和装配式木结构。

目前,国家大力推行装配式建筑,全国各地积极做出响应政府号召,装配式建筑行业未来的发展前途十分广阔。那么,全国哪个省市领跑装配式建筑行业呢?

根据中华人民共和国住房和城乡建设部发布的《装配式混凝土建筑技术标准GB/T 51231-2016》,装配式建筑是指结构系统、外围护系统、设备与管线系统、内装系统的主要部分是采用预制部品部件集成的建筑。

近年来,随着我们国家建筑业公司制作和经营规模的逐步扩大,为我国装配式建筑行业的发展带来了良好的发展机遇。根据国家统计局数据显示,2019年,我国建筑业10万家,达10.38万家;建筑业总产值达24.84万亿元,同比增长5.7%。2020年上半年,我国建筑业公司数为10.27万家,实现总产值10.08万亿元。

我国建筑业当前仍是一个劳动密集型、以现浇建造方式为主的传统产业,传统建造方式提供的建筑产品已不能够满足人们对高品质建筑产品的美好需求。为此,我国需要全力发展装配式建筑。

随着各地积极地推进装配式建筑项目落地,我国新建装配式建筑规模不断壮大。据住建部多个方面数据显示,2016-2019年我国新建装配式建筑面积逐年增长,2019年全国新开工装配式建筑4.18亿平方米,同比增长44.6%,近4年年均增长率为55%,占新建建筑面积比重13.4%。

2019年中国装配式建筑依然以装配式混凝土结构为主,在装配式混凝土住宅建筑中以剪力墙结构及形式为主。2019年,新开工装配式混凝土结构建筑2.7亿平方米,占新开工装配式建筑的比例为65.4%;装配式钢结构建筑1.3亿平方米,占新开工装配式建筑的比例为30.4%;装配式木结构建筑242万平方米,其他混合结构及形式装配式建筑1512万平方米。

在全国各地推行装配式建筑政策规划的背景下,中国装配式建筑行业未来的发展前途十分广阔。在全国全力发展装配式建筑的浪潮中,哪个省市能从中脱颖而出呢?

全国各省市响应国家政策号召,陆续出台政策规划来促进装配式建筑行业的发展。根据“到2020年提出的装配式建筑占比目标”可将全国各省市划分为三类:积极型(明白准确地提出到2020年实现装配式建筑占比达到30%以上的目标)、稳健型(到2020年实现装配式建筑占比达到15-20%以上)、迟缓型(没有明确目标或详细目标,或目标不超过15%)。

可以看出我们国家装配式建筑规划表现最为积极的是华东地区,其次是华中地区。其中北京、上海、天津、江西、江苏、浙江、山东、四川八个省市表现积极。上海更是要求“十三五期间”全市装配式建筑的单体预制率达到40%以上或装配率达到60%以上。

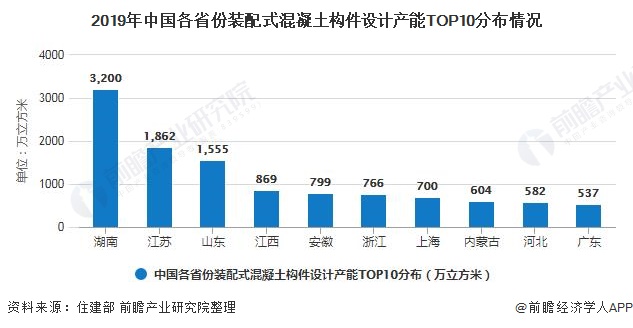

装配式建筑主要部分是采用预制部品部件集成的,目前以预制混凝土结构物件为主。据统计,2019年我国拥有预制混凝土构配件生产线亿立方米,其中湖南省设计产能最高,达3200万立方米,江苏省和山东省分别为1862万立方米和1555万立方米。

2019年,我国钢结构构件生产线万吨,其中江苏省生产能力最强,达1102万吨,安徽省和山东省分别为533万吨和469万吨。

根据文件划分,京津冀、长三角、珠三角三大城市群为重点推进地区,非流动人口超过300万的其他城市为积极地推进地区,其余城市为鼓励推进地区。从2017-2019年的统计情况上来看,重点推进地区新开工装配式建筑面积分别为7511万平方米、13538万平方米、19678万平方米,占全国的占比分别是47.2%、46.8%、47.1%。装配式建筑在东部发达地区继续引领全国的发展,同时,其他一些省市也逐渐呈规模化发展局面。

根据《预制混凝土结构物件工厂全国重点区域规划布局研究》中研究分析,在国家针对装配式建筑发展三大地区的划分上进行城市选择,选取城市群:京津冀(北京、天津、雄安)、长三角(上海、苏州、无锡)、珠三角(广州、深圳、东莞);选取重点城市:华东区(南京、杭州、济南)、华中区(长沙、武汉、郑州)、西南区(成都、重庆)。东北区(沈阳)和西北区(西安)进行预制混凝土结构物件需求预测研究。

根据预测结果,2020年上海市场需求处于领先位置,各地市场需求量逐年增长;南京、杭州、成都、武汉市场需求量开始上涨较快;无锡、东莞、郑州、沈阳需求量相对较低。

从中国主要省市的装配式建筑的发展来看,2019年,浙江省新开工装配式建筑面积为7895万平方米,占全国装配式建筑新开工面积的为18.89%;上海市新开工装配式建筑面积为3444万平方米,占全国装配式建筑新开工面积的8.24%;湖南省1856万平方米,占比为4.44%;北京市1413万平方米,占比为3.38%。

根据住建部多个方面数据显示, 2019年上海市新开工装配式建筑面积占新建建筑的比例高达86.4%,而北京市新开工装配式建筑占比仅为26.9%;湖南省和浙江省占比分为26%和25.1%。江苏、天津、江西等地装配式建筑在新建建筑中占比均超过20%。

综上所述,由于上海市在政策规划,装配式建筑的实施情况遥遥领先。因此,前瞻认为,我国装配式建筑行业的区域竞争格局中,上海市的发展快人一步。

更多数据请参考前瞻产业研究院《中国装配式建筑行业市场前瞻与投资规划深度分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

【收藏】一文带你洞悉中国塔吊产业发展简史70年风雨历程变成全球生产和销售大国

【收藏】70年风雨历程变成全球生产和销售大国:一文带你洞悉中国塔吊产业高质量发展简史

收藏!2023年全球塔吊技术市场之间的竞争局势分析市场集中度不高且呈现下降趋势

收藏!2023年全球塔吊行业技术竞争格局(附区域申请分布、申请人排名、专利申请集中度等)

收藏!《2023年全球塔吊行业技术全景图谱》(附专利申请情况、专利竞争和专利价值等)

本报告前瞻性、适时性地对装配式建筑行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来装配式建筑行业发展轨迹及实践经验,对装配式建筑行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市MOSFET行业政策汇总、解读及发展目标分析

预见2024:2024年中国卫星通信行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市工业无人机行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市女士内衣行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市内容分发网络(CDN)行业政策汇总及解读(全)

Copyright © 2016 华体汇体育app入口-华体育官网 版权所有 苏ICP备08101808号 技术支持:网站地图