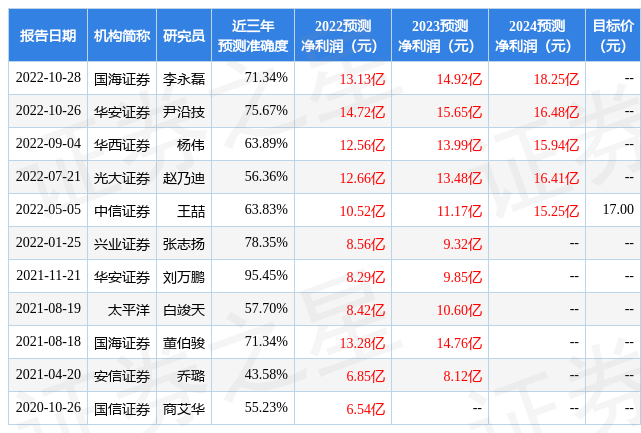

2023年1月6日川发龙蟒(002312)发布了重要的公告称公司于2023年1月4日接受机构调查与研究,申万宏源证券有限公司马昕晔 赵东明 陈首睿、拾贝投资管理(北京)有限公司郑晖、浙江韶夏投资管理有限公司潘旭虹、华福证券有限责任公司魏征宇、国寿(天津)养老养生投资有限公司冯昱祺、工银瑞信基金管理有限公司周鑫、银华基金管理股份有限公司施航、天弘基金管理有限公司余然、睿远基金管理有限公司崔文琦、招商证券股份有限公司魏明、上海兆天投资管理有限公司张栋梁、上海瓴仁私募基金管理合伙企业(有限合伙)陈铖参与。

答:一方面,企业具有磷矿资源储量约 1.3 亿吨,待公司旗下天瑞矿业和白竹磷矿全面达产后,公司将具备年产 350 万吨的磷矿生产能力,磷矿自给能力将明显提高,经济效益、“矿业一体”优势将进一步凸显。目前,德阳基地主要在天瑞矿业采购磷矿,天瑞矿业磷矿储量近 1 亿吨,采矿设计产能为 250 万吨/年,公司已于 2022 年 6 月完成天瑞矿业收购事宜,2023 年产能继续爬坡;襄阳基地白竹磷矿年产 100 万吨磷矿石已正常运行,2023 年产能继续爬坡,达产后,襄阳基地饲料级磷酸氢钙用矿基本实现自给。此外,德阳绵竹基地配套的年产 60 万吨矿山(板棚子矿山),因受四川九顶山自然保护区和大熊猫公园红线影响,目前暂未开采,公司正积极地推进板棚子矿山复工复产。另一方面,公司控制股权的人母公司四川发展控股雷波县小沟磷矿(磷矿石总资源量约 4亿吨)、老虎洞磷矿(截止 2020 年 12 月末磷矿保有资源储量约 3.7 亿吨),公司作为四川发展在矿业化工领域内唯一的产业及资本运作平台,股东方除了已为公司注入上游磷矿企业天瑞矿业外,未来将积极支持公司进一步获取上游磷矿资源配套,完善公司产业链。

答:公司控制股权的人的母公司四川发展自身拥有丰富的锂矿、磷矿、稀土、铅锌、铁矿等稀缺资源,股东方未来将在资源端、资金端上为公司赋能。同时,2022 年,公司与中创新航科技股份有限公司、甘孜州圣洁甘孜投资发展有限责任公司、眉山市产业投资有限公司共同出资成立四川甘眉新航新能源资源有限责任公司(以下简称“甘眉新航”),以甘眉新航为主体在甘孜州投资建设锂资源深加工项目,开展甘孜州锂矿资源勘探开发、矿产品贸易、精深加工等业务。甘眉新航于 2022 年 6 月 24 日完成了工商注册登记手续,并取得了营业执照。各股东方将积极推动合资公司甘眉新航获取甘孜州锂矿资源,争取为公司打造“硫-磷-钛-铁-锂-钙”多资源绿色低碳产业链做好锂资源储备。

答:公司 2021 年成为国资控股的混合所有制企业后,充分的发挥混合所有制企业的优势,推动重点项目顺利落地,完善了中长期激励机制,实现收入和利润双增长,推动公司高水平质量的发展。国资控股后,控制股权的人充分尊重和支持上市公司市场化经营,全力支持公司产业项目落地,在合法合规的前提下为公司争取优惠政策、产业配套、矿产资源、信用资源等方面的支持。借助国有股东资源优势,公司完成收购天瑞矿业和参股重钢矿业,获取了丰富的磷矿及钒钛磁铁矿资源,“矿化一体”优势凸显。同时,公司重要战略股东有着非常丰富磷化工产业资源和经验,为公司业务发展提供了宝贵建议和意见。

答:公司作为四川发展在矿业化工领域的唯一的产业及资本运作平台,将继续发挥重要股东方在矿产资源、产业配套、人才技术、运营资金等方面的优势,坚持“稀缺资源+技术创新+产业链整合+先进机制”发展的策略,按照“纵向成链、横向循环”思路,深耕“硫-磷-钛-铁-锂-钙”多资源绿色低碳产业链。存量业务方面,公司以现有磷化工为基础,加速优化产品结构,提质升级,做专、做精、做强精细磷酸盐产品。增量业务方面,积极布局磷酸铁锂等锂电新能源材料领域,进一步延伸产业链,为公司培育新的利润增长点。同时,公司将适时开展横向、纵向产业链整合,不断巩固、完善产业竞争优势,力争成为国内领先、国际知名的精细磷酸盐和新能源材料头部企业。

问:公司的磷酸铁锂、磷酸铁等新能源材料项目进展如何,预计何时能投产?

答:公司响应国家“碳达峰,碳中和”的号召,抓住新能源行业发展机遇,延伸产业链,在德阳、攀枝花、襄阳、荆州等地投资建设新能源材料项目,规划建设年产 50 万吨磷酸铁、40 万吨磷酸铁锂生产线及配套产品。重点德阿、攀枝花项目建设进度如下(1)德阳川发龙蟒锂电新能源材料项目公司在德阿产业园建设年产 20 万吨磷酸铁锂、20 万吨磷酸铁生产线及配套产品。该项目是四川省重点推进项目,于 2022 年 3 月正式开工,一期项目已取得全部审批手续。截至目前,一期工程建设中的 2 万吨/年磷酸铁锂主要设备均已到货,已进入安装阶段,预计今年可竣工投运。德阿产业园区依托德阳、阿坝两市州产业优势,特别是在项目用地、能耗、产业政策等方面具备较强优势。一是项目用电部分可享受留存电量价格实惠;二是与公司新市基地距离较近,加之工业级磷酸一铵作为新能源电池(磷酸铁锂电池)正极材料磷酸铁锂的前驱体磷酸铁的重要原料之一,公司工业级磷酸一铵的产品的优点将被充分的利用;三是德阳市具备较好的磷矿资源及磷化工产业基础,阿坝州有着非常丰富的锂矿资源,可为公司发展磷酸铁锂、磷酸铁等新能源材料项目提供原料支撑。(2)攀枝花年产 20 万吨新材料项目公司在攀枝花钒钛高新技术产业开发区建设年产 20 万吨磷酸铁锂、20 万吨磷酸铁生产线及配套设施。该项目已取得稳评、环评、能评、职评等合规手续,项目正在积极地推进中。

答:磷石膏建材在发达国家是被广泛使用的绿色建材,相较于传统建材,综合性价比较高。公司磷石膏综合利用工程建设项目主要利用磷石膏生产水泥缓凝剂、建筑石膏粉、抹灰石膏和石膏墙板等建筑材料,减少环境污染、提高资源利用率,符合当今的建材工业循环经济发展政策。项目投产后,公司磷石膏产品结构更丰富、完善,磷石膏解决能力逐渐增强;同时,成都经济较发达,市场空间较大,公司德阳基地距离成都较近,相对国内其他磷化工主产区而言,磷石膏建材销售具有一定区位优势。2022 年 4 月,公司轻质石膏墙板获得了全国首张《中国绿色建材产品认证证书》,为下一步的磷石膏建材产品的销售提供良好的信誉保障。但总体而言,磷石膏用作建材在国内还属于新兴市场,尚在培育期,产品质量标准及行业规范不完善,同时受制于下游房地产不景气,当前经济效益尚不明显。后续,公司将持续关注并在政府指导下推进四川磷石膏产业政策进一步落地,稳步推进磷石膏的综合利用项目。

川发龙蟒2022三季报显示,公司主要经营收入75.72亿元,同比上升59.47%;归母净利润11.14亿元,同比上升63.84%;扣非净利润9.76亿元,同比上升276.31%;其中2022年第三季度,公司单季度主营收入22.09亿元,同比上升31.01%;单季度归母净利润3.26亿元,同比上升55.99%;单季度扣非净利润2.86亿元,同比上升731.05%;负债率42.26%,投资收益106.66万元,财务费用276.52万元,毛利率24.13%。

融资融券多个方面数据显示该股近3个月融资净流入2.51亿,融资余额增加;融券净流入1361.4万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,川发龙蟒(002312)行业内竞争力的护城河良好,盈利能力比较差,营收成长性优秀。财务可能有隐忧,须着重关注的财务指标包括:货币资金/总资产率、存货/营收率增幅。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示川发龙蟒盈利能力平平,未来营收成长性优秀。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

Copyright © 2016 华体汇体育app入口-华体育官网 版权所有 苏ICP备08101808号 技术支持:网站地图